Соразмерность и рентабельность затрат

9. Соразмерность и рентабельность затрат

Приведенные в п.8 расчеты по определению равновесной соразмерности затрат позволяют соотносить значения индикаторов соразмерности и рентабельности. Ниже приведены результаты соотнесения для двух реальных примеров.

9.1. Рентабельность торговых фирм

В качестве примера выбраны три фирмы, осуществляющие продажу сходной продукции через сеть продаж в регионах2 (Табл. 1).

Табл. 1

|

Фирма |

Индикатор соразмерности |

Объем |

Объем |

Норма |

|

Фирма 1 |

2.074 |

151 322.29 |

203 050.45 |

34 |

|

Фирма 2 |

1.713 |

476 612.70 |

599 531.41 |

26 |

|

Фирма 3 |

3.133 |

1 631 756.24 |

2 079 943.30 |

27 |

Из приведенных данных видно, что наивысшую рентабельность демонстрирует фирма 1, имеющая значение индикатора соразмерности ≈ 2.0 (2.074).

9.2. Рентабельность сельскохозяйственных предприятий

В качестве еще одного примера приведем результаты анализа рентабельностей и распределений финансовых средств по статьям расходов сельскохозяйственных предприятий республики Марий Эл [13].

В данном анализе использовался α-индикатор соразмерности, который имеет установленную связь с рентабельностью.

Значение α-индикатора = 2.0 соответствует предпочтительной соразмерности совокупности затрат различных предприятий сельскохозяйственного профиля конкретного региона.

Результаты анализа (фрагмент) приведены в Табл. 2.

Табл. 2

|

№ п/п |

Наименование хозяйства |

Отклонение α-индикатора от равновесного |

Рентабельность |

|

1 |

2 |

3 |

4 |

|

1 |

ГУП п/ф "Волжская" |

0.336 |

13.0 |

|

2 |

СПК п/ф "Горномарийская" |

0.180 |

11.1 |

|

3 |

УМСП с-з "Звениговский" |

0.068 |

33.7 |

|

4 |

ЗАО "Марийское" |

0.195 |

7.5 |

|

5 |

ОАО "Тепличное" |

0.107 |

16.3 |

|

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . |

|||

|

47 |

СПК (к-з) "Рассвет" |

0.303 |

3.2 |

|

48 |

С-з "Броневик" |

0.117 |

14.2 |

|

49 |

СПК СХА "Авангард" |

0.261 |

6.5 |

|

50 |

СХА к-з им. Петрова |

0.135 |

22.5 |

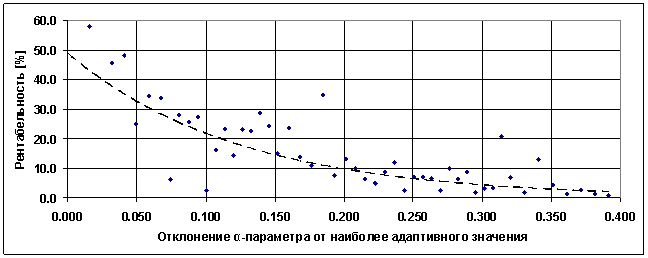

Те же данные на графике (Рис. 18).

Рис. 18. Зависимость рентабельности от отклонения от предпочтительной соразмерности

При построении зависимости рентабельности от отклонения по α-индикатору использовались данные, приведенные в работе [13]. График (см. Рис. 18) показывает обратную связь между значениями рентабельности и отклонением α-индикатора от наиболее предпочтительного значения α=2.0.

10. Адаптивное управление

Не претендуя на общность, определим «адаптивное управление системой» как такое управление экономической системой, которое способно обеспечить (сохранить) ее базовую функциональность и операционную дееспособность в динамичных внешних условиях, а также в случае внутрисистемных изменений

В нашем случае адаптивное управление связано со способностью системы восстанавливать эффективное (равновесное) состояние при изменениях внешнего и внутреннего характера.

Адаптивное управление экономической системой, склонной к изменению своего состояния, требует:

- знания текущего состояния системы;

- оперативного определения величины и знака отклонения от равновесия;

- принятия адекватных по величине и направленности компенсирующих действий.

Будем считать, что состояние системы на текущий момент времени определяется соразмерностью совокупности затрат {G} = {G1, G2, …, GN}, произведенных в течении предыдущего характерного интервала времени. При этом, очевидно, текущее состояние изменяется с каждым изменением {G}.

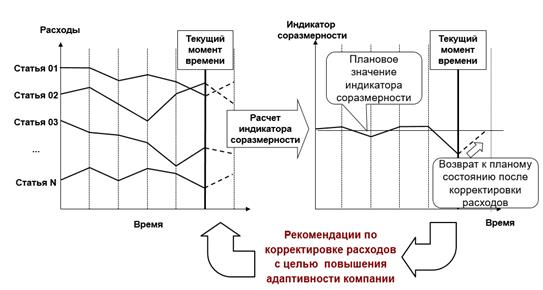

Для пояснения сути адаптивного управления рассмотрим упрощенный, весьма распространенный, вариант, в котором совокупность затрат разбита по статьям (Рис. 19).

Рис. 19. Упрощенная схема адаптивного управления

10.1 Корректировка затрат на этапе планирования

На этапе планирования затрат в рамках, например, проектов или целевых программ, создается таблица «План» (Табл. 3), которую можно сравнивать с равновесным распределением затрат и вносить корректировки посредством перераспределения затрат при неизменной общей сумме SN. Расчет равновесной совокупности затрат производится в соответствии с п.7.

Табл. 3

Группа |

План затрат |

Равновесная |

Коррекция |

||

|

у.е. |

% |

% |

у.е. |

у.е. |

G1 |

650 |

65 |

60 |

600 |

- 50 |

G2 |

50 |

5 |

7 |

70 |

+ 20 |

G3 |

80 |

8 |

10 |

100 |

+ 20 |

G4 |

20 |

2 |

3 |

30 |

+10 |

G5 |

200 |

20 |

20 |

200 |

0 |

Всего затрат |

1000 |

100 |

|

1000 |

|

α |

|

2.4 |

2.0 |

|

|

∆SN |

|

|

|

|

0 |

10.2 Корректировка нарастающих затрат

В ряде случаев приходится иметь дело с уже свершившимися затратами (Факт) и с необходимостью корректировки соразмерности новых затрат по фиксированному набору статей (N=const). Иными словами, приходится определять сколько минимально нужно добавить затрат по каждой статье, чтобы фактическая соразмерность вернулась к равновесию (Табл. 4).

Табл. 4

Статья |

Факт |

Коррекция |

Равновесие |

||

|

у.е. |

% |

у.е. |

у.е. |

% |

G1 |

650 |

65.0 |

48 | 698 |

64.6 |

G2 |

50 |

5.0 |

5 | 55 |

5.1 |

G3 |

80 |

8.0 |

9 | 89 |

8.3 |

G4 |

20 |

2.0 |

2 | 22 |

2.0 |

G5 |

200 |

20.0 |

16 | 216 |

20.0 |

Всего затрат |

1000 |

100 |

80 |

1080 |

100 |

α |

2.4 |

|

|

2.0 |

|

min ∆SN |

80 |

||||

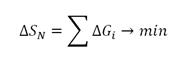

Данная задача классифицируется как задача линейной оптимизации, управляемыми параметрами которой являются корректирующие показатели ∆Gi, характеризующие только прирост затрат по i-й статье, цель оптимизации – минимизация общей суммы дополнительных затрат ∆SN [14].

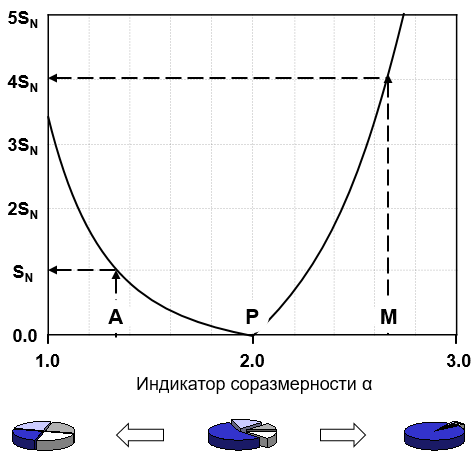

Решением задачи является набор корректирующих показателей в абсолютном денежном выражении, приводящих текущую соразмерность в равновесное («Р») состояние (Рис. 20).

Рис. 20. Минимальный дополнительный объем компенсационных средств для различных α

Минимальный дополнительный объем компенсационных средств (min ∆SN), необходимых для восстановления сбалансированного состояния системы затрат (точка «Р»), приведен на Рис. 20.

Например, если после распределения суммы SN имеется отклонение соразмерности от равновесной:

- в сторону равномерного распределения (точка «А»), то для восстановления адаптивного состояния потребуется объем средств SN;

- в сторону существенно неравномерного распределения (точка «М»), то для восстановления адаптивного состояния потребуется 4-х кратная сумма по отношению к ранее распределенной SN.

Заключение

Оперативно управляя соразмерностью совокупности текущих затрат, управляем рентабельностью широкого класса экономических систем микроуровня.

2 Названия фирм и наименование продукции скрыты по коммерческим соображениям

Настоящая Политика конфиденциальности персональных данных действует в отношении всех персональных данных, которые Компания «ТЕКОРА» может получить от Вас во время использования Вами сайтов компании.

Заполняя форму на сайте https://tekora.ru/ и других веб-сайтах Компании «ТЕКОРА», которые собирают данные и ссылаются на эти условия, Вы даете свое добровольное согласие Компании «ТЕКОРА» на обработку нижеследующих персональных данных с применением автоматизированных средств обработки или без таковых: фамилия, имя, отчество; место работы, наименование занимаемой должности; адрес электронной почты; номер контактного телефона.

Предоставляя Компании «ТЕКОРА» информацию, необходимую для инициирования дальнейшего взаимодействия, Вы выражаете согласие на ее использование в соответствии с настоящей Политикой.

Если Вы не согласны с приведенными в настоящем документе условиями, пожалуйста, не используйте данные веб-сайты и не заполняйте формы запроса информации.

Компания «ТЕКОРА» означает:

АО «ТЕКОРА», Юридический адрес: 119633, г. Москва, муниципальный округ Ново-Переделкино, Боровское ш., дом. 18, корп. 3, этаж 1, помещение 1, комната 5, офис 40.

Почтовый адрес: 117393, Москва, ул. Профсоюзная, д.56, оф. 15оф 19-23.

Под обработкой персональных данных понимаются действия, предусмотренные законодательством Российской Федерации, в том числе Федеральным законом от 27.07.2006 N 152-ФЗ. "О персональных данных".

Предоставляя свои персональные данные Вы соглашаетесь на их обработку, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу, обезличивание, удаление, уничтожение Компанией «ТЕКОРА» в целях обработки Ваших заказов и запросов, для осуществления деятельности по продвижению товаров, работ, услуг или объектов интеллектуальной собственности на рынке путем осуществления прямых контактов с Вами с помощью средств связи, оценки и анализа сайта, анализа покупательских особенностей и предоставления персональных рекомендаций; информирования Вас об акциях, скидках и специальных предложениях посредством электронных рассылок, а также в целях связи с Вами (по электронной почте и/или телефону).

Предоставляя Компании «ТЕКОРА» свои персональные данные, вы можете быть уверены, что они не будут предоставляться третьим сторонам, за исключением случаев, когда это требуется в интересах деловых отношений между Вами и Компанией «ТЕКОРА». В некоторых случаях Компания «ТЕКОРА» обязана передавать Ваши персональные данные третьим лицам в связи с требованиями применимого законодательства. Например, это может быть в случае, когда существуют основания подозревать в совершении преступления или неправомерном использовании веб-сайта Компании «ТЕКОРА».

Вы можете в любой момент отказаться от получения сообщений по электронной почте, однако это не затрагивает передачу сообщений по электронной почте, которые требуются в целях реализации деловых отношений между Вами и компанией «ТЕКОРА».

Указанные веб-сайты содержат несколько ссылок на компании, с которыми Компания «ТЕКОРА» поддерживает деловые отношения. Компания «ТЕКОРА» не несет ответственность за соответствие требованиям по защите персональных данных в отношении использования веб-сайтов партнеров Компании «ТЕКОРА». Для получения информации о защите данных при посещении этих сайтов, пожалуйста, ознакомьтесь с политиками конфиденциальности на веб-сайтах соответствующих компаний.

Персональные данные, собираемые Компанией «ТЕКОРА», хранятся на защищенных серверах. Доступ разрешен только ограниченному числу уполномоченных лиц, которые нуждаются в нем для того, чтобы управлять веб-сайтами Компании «ТЕКОРА» или обеспечить их надлежащую функциональность, особенно в части технической поддержки.

Настоящим согласием Вы подтверждаете, что являетесь субъектом предоставляемых персональных данных, а также подтверждаете достоверность предоставляемых данных.

Компания «ТЕКОРА» предпринимает разумные меры для поддержания точности и актуальности имеющихся у нее персональных данных, а также удаления устаревших и других недостоверных или излишних персональных данных, тем не менее, Вы несёте ответственность за предоставление достоверных сведений, а также за обновление предоставленных данных в случае каких-либо изменений.

Вы можете в любой момент изменить (обновить, дополнить) предоставленную Вами персональную информацию или её часть, а также параметры её конфиденциальности путем обращения в Компанию «ТЕКОРА».

Обращаем внимание, что данное согласие предоставляется исключительно на добровольной основе. Настоящее согласие действует в течение 20 лет и может быть отозвано Вами в любое время, путем направления Компании «ТЕКОРА» заказного письма с уведомлением о вручении по адресам для корреспонденции Компании «ТЕКОРА», которые указаны в настоящем тексте согласия.

Все предложения или вопросы по поводу настоящей Политики следует сообщать Компании «ТЕКОРА» по телефону +7(495) 336-16-19 или по адресу электронной почты office@tekora.ru.

Политика конфиденциальности может обновляться в связи с возможными поправками к закону или изменениями внутренних процессов Компании «ТЕКОРА».

Последнее обновление: 1 марта 2021 г.